MULTAS:

Serán sancionados con multa de $ 300 a $ 30.000 y clausura de 3 a 10 días del establecimiento, local, oficina, recinto comercial, industrial, agropecuario o de prestación de servicios, siempre que el valor de los bienes y/o servicios de que se trate exceda de $ 10, quienes:

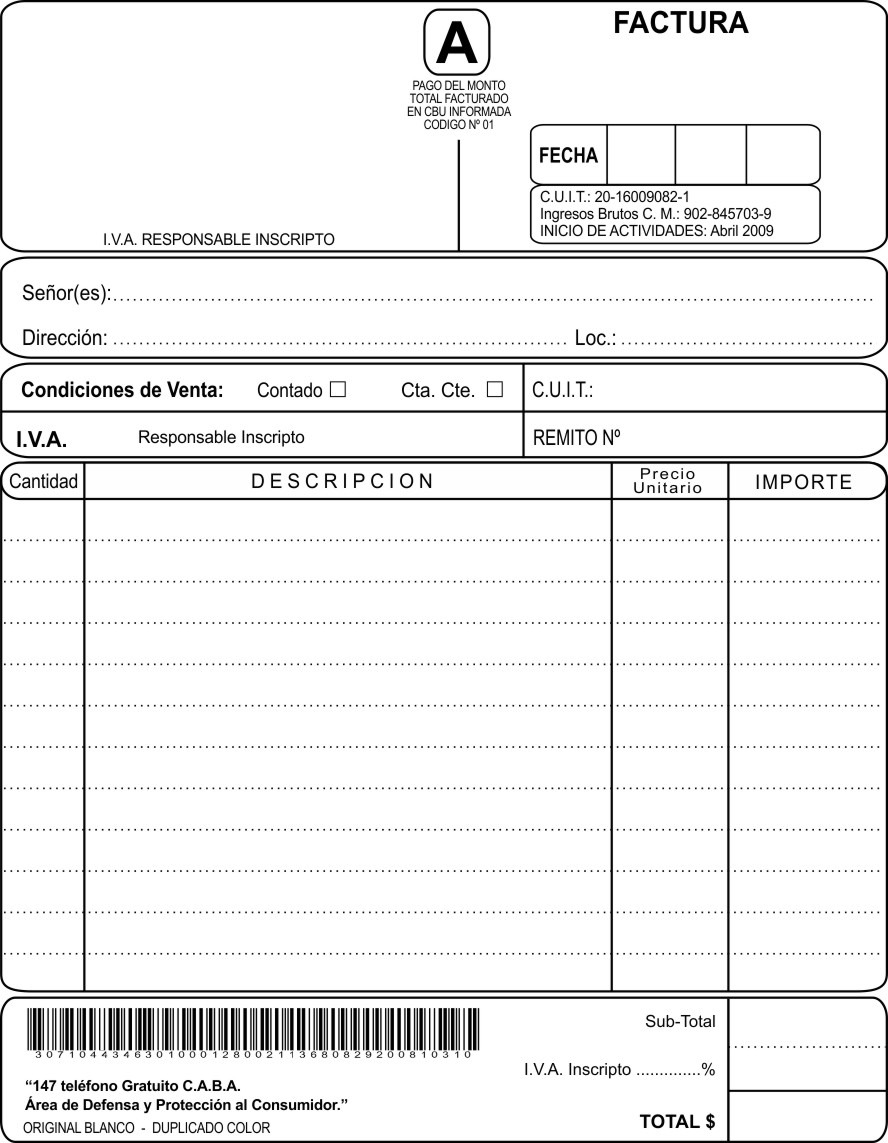

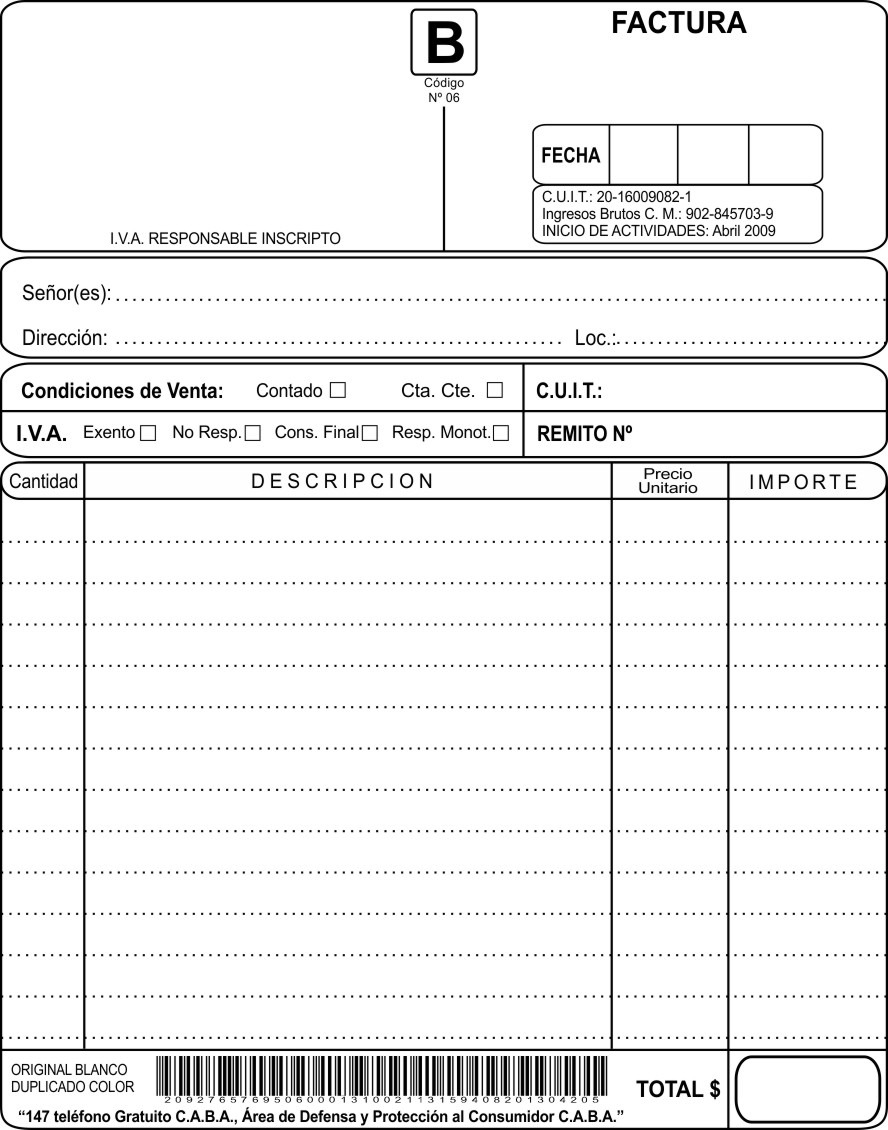

a) No entregaren o no emitieren facturas o comprobantes equivalentes por una o más operaciones comerciales, industriales, agropecuarias o de prestación de servicios.

b) No llevaren registraciones o anotaciones de sus adquisiciones de bienes o servicios o de sus ventas, o de las prestaciones de servicios de industrialización, o, si las llevaren, fueren incompletas o defectuosas.

c) Encarguen o transporten comercialmente mercaderías, aunque no sean de su propiedad, sin el respaldo documental .

d) No se encontraren inscriptos como contribuyentes o responsables ante la AFIP. cuando estuvieren obligados a hacerlo.

e) No poseyeren o no conservaren las facturas o comprobantes equivalentes que acreditaren la adquisición o tenencia de los bienes y/o servicios destinados o necesarios para el desarrollo de la actividad de que se trate.

f) No poseyeren, o no mantuvieren en condiciones de operatividad o no utilizaren los instrumentos de medición y control de la producción dispuestos por leyes, decretos reglamentarios dictados por el Poder Ejecutivo nacional y toda otra norma de cumplimiento obligatorio, tendientes a posibilitar la verificación y fiscalización de los tributos a cargo de la AFIP.

El mínimo y el máximo de las sanciones de multa y clausura se duplicarán cuando se cometa otra infracción de las mencionadas anteriormente dentro de los 2 años desde que se detectó la anterior.

Sin perjuicio de las sanciones de multa y clausura, y cuando sea pertinente, también se podrá aplicar la suspensión en el uso de matrícula, licencia o inscripción registral que las disposiciones exigen para el ejercicio de determinadas actividades, cuando su otorgamiento sea competencia del PODER EJECUTIVO NACIONAL.

Sanciones previstas en la Ley de Procedimiento Fiscal :

LPF | Nombre |

Conducta punible

|

Sanción (a)

|

Agravante y/o atenuante

|

Sanción (b)

|

38

|

Multa por la no presentación de DD.JJ.

|

Omisión de presentar la DD.JJ. dentro de los plazos correspondientes.

|

$ 200 para contribuyentes individuales

$ 400 para empresas

|

Si el infractor paga voluntariamente la multa y presenta DD.JJ., los importes se reducen a la mitad.

|

$ 100 para contribuyentes individuales

$ 200 para empresas

(Y la infracción no se considera antecedente en su contra.)

|

38 bis

|

Omisión de presentar la DD.JJ. informativa sobre la incidencia en la determinación del Impuesto a las Ganancias de las operaciones de importación y exportación entre partes independientes.

|

$ 1.500 a $ 9.000

|

Omisión de presentar la DD.JJ. informativa sobre detalle de otras transacciones que no sean operaciones de importación o exportación entre partes independientes.

|

$ 10.000 a $ 20.000

| |

39

|

Multa por incumplimiento de los deberes formales

|

Violaciones a las disposiciones de la LPF, las leyes tributarias, los decretos reglamentarios y toda otra norma de cumplimiento obligatorio, que se relacione con el cumplimiento de los deberes formales.

|

$ 150 a $ 2.500

|

1. Infracciones a las normas referidas al domicilio fiscal.

2 Resistencia a la fiscalización

3. Omisión de proporcionar datos para el control de operaciones internacionales.

4. Falta de conservación de comprobantes y elementos justificativos de precios en operaciones internacionales.

|

$ 150 a $ 45.000

|

39 bis

|

Incumplimiento a los requerimientos para presentar DD.JJ. informativas (sobre cualquier régimen de información)

|

$ 500 a $ 45.000

|

Si el contribuyente o responsable tiene ingresos brutos anuales mayores o iguales a $ 10.000.000 , cuando incumplan el 3° requerimiento se aplicará de 2 a 10 veces la multa máxima.

|

$ 90.000 a $ 450.000

| |

40

| Clausura |

Siempre que el valor de los bienes y/o servicios sea mayor a $10:

A. No entreguen o no emitan facturas o documentos equivalentes (o que no lo hagan en las formas y con los requisitos establecidos por AFIP).

B. No lleven registraciones sobre sus compras o ventas (o que sean éstas defectuosas o incompletas).

C. Transporten comercialmente mercaderías sin respaldo documental.

D. No estén inscriptos ante la AFIP.

E. No conserven facturas que acrediten las compras de bienes y/o servicios necesarios para el desarrollo de la actividad.

F. No tengan o no estén operativos los instrumentos necesarios para la medición y el control de la producción.

| Multa de $ 300 a $ 30.000Y

Clausura de 3 a 10 días

También se puede aplicar la suspensión en el uso de la matrícula, licencia o inscripción (cuando éstas fuesen otorgadas por el Poder Ejecutivo Nacional)

|

Cuando se cometa otra infracción del artículo 40 dentro de los 2 años desde que se detectó la anterior, el mínimo y máximo de la multa y clausura se duplicarán.

Violación de la clausura (art. 44 LPF)

| Multa de $ 600 a $ 60.000Y

Clausura de 6 a 20 días

Arresto de 10 a 30 días más una nueva clausura por el doble de tiempo de la anterior.

|

40 bis

|

No registren y declaren personas en relación de dependencia.

|

Multas del art. 40

(excepto la clausura)

|

Atendiendo a la gravedad del hecho y a la condición de reincidente del infractor.

| Clausura. | |

45

| Omisión de impuestos |

Omisión de pago de impuestos y omisión de retener o percibir.

|

Multa de entre el 50% y el 100% del impuesto omitido

|

Si el impuesto se origina en transacciones entre sujetos locales y sujetos del exterior.

|

Multa de 1 a 4 veces el impuesto dejado de pagar o retener.

|

46

|

Multa por defraudación

|

Mediante declaraciones engañosas u ocultaciones maliciosas, defraudare al Fisco.

|

Multa de 2 a 10 veces el tributo evadido.

| ||

46 bis

| Fraude con quebrantos |

Mediante declaraciones engañosas u ocultaciones maliciosas perjudicare al Fisco exteriorizando quebrantos total o parcialmente superiores a los procedentes.

|

Multa de 2 a 10 veces el importe que surja de aplicar la tasa máxima del Impuesto a las Ganancias sobre el quebranto impugnado.

| ||

48

|

No ingreso de fondos retenidos o percibidos por agentes de retención o percepción

|

Agente de retención y/o percepción que mantengan el tributo en su poder, después de vencidos los plazos en que debieron ingresarlo.

|

Multa de 2 a 10 veces el tributo percibido o retenido.

|